UNTRR atrage atenția că aproximativ 30.000 de vehicule între 3,5 tone și 12 tone vor plăti mai mult pentru roviniete

Uniunea Națională a Transportatorilor Rutieri din România (UNTRR) atrage atenția că proiectul de Ordonanță a Guvernului pentru modificarea anexei nr. 1 la Ordonanța Guvernului nr. 15/2002 privind aplicarea tarifului de utilizare și a tarifului de trecere pe rețeaua de drumuri naționale din România afectează cel mai mult cele aproximativ 30.000 de autovehicule de transport marfă cu masă maximă autorizată între 3,5 tone și 12 tone. Acestea vor trebui să plătească tarife de rovinietă pentru o zi de 12 euro, în creștere cu 33% de la 9 euro pentru vehiculele de peste 12 t, cu 71,42% de la 7 euro pentru vehiculele între 7,5 - 12t și în urcare cu 200% de la 4 euro la 12 euro pentru vehiculele între 3,5 - 7,5t. Cele peste 100.000 de autovehicule de transport marfă de peste 12 t (categoria F), vor plăti 12 euro în loc de 11 euro la vinieta de o zi, iar pentru rovinieta de 30 zile această categorie de autovehicule va plăti cu 5 euro în plus de la 55 la 60 de euro. În principal, creșterea valorilor rovinietelor prin proiectul menționat afectează cel mai mult autovehiculele din categoria C (între 3,5 - 7,5t) și apoi autovehiculele din categoria D (între 7,5 - 12t). Proiectul publicat nu vizează nicio modificare pentru valorile rovinietelor pentru autoturisme (categoria A) și nici pentru autovehiculele de transport persoane indiferent de numărul de locuri, sub sau peste 23 locuri (categoriile G și H). În prezent, la nivelul Comisiei Europene se discută modificarea Directivei 1999/62/CE prin directiva eurovignetei, prin care se urmărește implementarea conceptului de plată a taxelor pe kilometru și nu pe timp, așa cum se aplică în prezent în România. CE consideră că măsura propusă în proiectul de directivă contribuie la aplicarea în mod consecvent a principiilor „poluatorul plătește” și „utilizatorul plătește” în vederea generării de venituri și a asigurării de finanțare pentru investițiile viitoare în transporturi. În România, principala problemă este legată de dezvoltarea insuficientă a infrastructurii rutiere, astfel că cel mai probabil va fi solicitată o perioadă cât mai lungă de tranziție până când România își dezvoltă infrastructura, dar care potrivit estimărilor actuale nu va putea depăși anul 2027. Totodată, în România, astăzi nu se ține cont de nivelul de poluare, în timp ce restul țărilor taxează suplimentar acest aspect, în cadrul conceptului “internalizarea costurilor externe”. Tendința de taxare la kilometru a autovehiculelor comerciale de transport mărfuri s-a extins odată cu extinderea rețelei de autostrăzi și drumuri expres, de la țări cu tradiție în taxarea pe autostrăzi precum Franța, Italia, Spania, Germania, la țări precum Austria, Cehia, Ungaria. Unele dintre aceste țări taxează autoturismele în funcție de distanța parcursă (Italia, Franța) sau pe timp - prin viniete/stickere cu diferite valabilități (Austria, România, Ungaria) sau absolut deloc –Germania. Germania intenționează să introducă la 1 iulie 2018 o taxare de 130 euro pe an pentru autoturisme, însă pentru utilizatorii celor înmatriculate în Germania, statul va oferi posibilitatea deducerii acestei valori din impozitul anual. Acest aspect a determinat Austria să deschidă un proces împotriva Germaniei la Curtea Europeană de Justiție pentru anularea acestei discriminări, deoarece utilizatorii autoturismelor cu alte numere de înmatriculare decât de Germania nu au nicio facilitate. În România taxarea pentru utilizarea celor peste 17.000 km de drumuri naționale (autostrăzi – 748 km, drumuri europene, drumuri cu trei benzi de circulație, drumuri cu patru benzi de circulație, drumuri cu șase benzi de circulație), același autovehicul de 40t, cu mai mult de 5 axe, plătește între 11 euro/zi și 1210 Euro/an indiferent de numărul de km parcurși sau de nivelul emisiilor poluante. Drumurile județene însumează aproape 35.400 km, iar cele comunale peste 33.100 km, ambele categorii au administratori diferiți și pot avea propriile tarife de utilizare a infrastructurii proprii, cât și propriile portanțe, de obicei inferioare rețelei principale, precum și propriile tarife pentru depășirea acestor valori. Un autoturism plătește astăzi în România 28 euro/an, în Austria 87,3 euro/an (Austria are o rețea de autostrăzi de 1.720 km), în Ungaria 140 euro/an (Ungaria are o rețea de autostrăzi de 1.500 km), în Bulgaria 50 euro/an (Bulgaria are o rețea de autostrăzi de 800 km), iar în Germania (rețeaua de autostrăzi are 13.000 km), dacă se va aplica de la 1 iulie 2018 sau din 2019, 130 Euro/an. În Bulgaria, unde taxarea este tot pe timp, pentru vehiculele de transport marfă cu MTMA mai mică de 12 tone tariful pentru o vinietă anuală este de 413 euro pentru vehiculele Euro III – Euro VI și 537 euro pentru EURO 0 – II. În Ungaria, pentru autoturisme și vehiculele de transport călători taxarea se face pe timp, în timp ce la vehiculele de transport marfă de peste 3,5 tone nivelul taxei de drum este stabilit în baza tipului de drum, a categoriei de autovehicul și a gradului de poluare (emisie CO2). Taxa de drum se calculează pe kilometru. Astfel pentru vehiculele între EURO III – VI, taxa de drum/km este de 44,54 HUF, aproximativ 0,14 euro/km. În Austria, vinieta se calculează în funcție de numărul de axe la care se adaugă taxe suplimentare pentru poluarea aerului și poluare fonică. Vinieta se aplică pentru vehiculele cu MTMA peste 3,5 tone și se calculează pe kilometru și variază între 0,2540 euro/km – 0,3152 euro/km. În Austria, începând cu 01.01.2010, a fost introdusă taxa pe clasa de emisii EURO pentru autovehiculele de peste 3,5 tone, iar la 01.01.2017 s-au adăugat taxe suplimentare pentru poluarea aerului și poluarea fonică. Costurile cu utilizarea infrastructurii în Germania pot varia de la 0,135 Euro/km pentru un autovehicul Euro 6 cu remorca cu 5 axe sau mai mult până la 0,218 euro/km pentru un autovehicul non-euro, reprezentând un total de 1.350 euro/lună pentru 10.000 km până la 2.180 euro/lună pentru un autovehicul non-euro. Cele mai multe autovehicule comerciale sunt din categoria Euro 5, cu 5 axe, pentru care costul lunar este de 0,156 euro/km, adică 1.560 euro lunar pentru numărul de km considerați. Un camion de 40 tone poate rula circa 100.000 km pe an cu un șofer în România, pentru care plătește 1.210 euro, iar în Europa de Vest, având în vedere infrastructura și logistica bine puse la punct, unde nu se pierde timp la încărcare și descărcare, un camion poate rula 150.000 km într-un an cu un șofer (12.000 – 14.000 km lunar), plătind o medie de 15.000 euro pe an. UNTRR susține necesitatea accelerării ritmului de construire de autostrăzi în România, aceasta fiind o prioritate atât pentru sectorul transporturilor cât și pentru întreaga economie națională. Considerăm că autostrăzile trebuie construite în ordinea descrescătoare a costului de oportunitate, având în vedere rolul autostrăzilor de răspândire a dezvoltării de-a lungul regiunilor străbătute prin crearea de locuri de muncă, crearea unui mediu favorabil investițiilor și dezvoltării centrelor de producție și logistice, facilitarea turismului prin valorificarea zonelor turistice. Este evident că, înainte de orice alt punct din țară, trebuie conectat Bucureștiul ca principal centru economic (tot ca prioritate în costul de oportunitate) cu rețeaua de autostrăzi din UE - Ungaria (Nagylak) prin Coridorul pan-european nr. IV. O autostradă care nu e conectată la o rețea nu își îndeplinește funcția de răspândire a dezvoltării de-a lungul regiunilor străbătute.

Cât cheltuie orașul vostru pe serviciile municipale de bază?

Noul raport de analiză al KPMG compară eficiența și eficacitatea serviciilor municipale și importanța obținerii unor date corecte

Administrațiile orașelor cheltuie sume surprinzător de diferite când vine vorba de furnizarea serviciilor municipale, chiar și în interiorul aceleași regiuni, arată noul raport KPMG International intitulat „Finding the courage to improve: Benchmarking city services”. Raportul KPMG rezumă constatările rezultate în urma unui sondaj comparativ detaliat la care au participat respondenți din 35 de orașe din întreaga lume. În cadrul studiului au fost evaluate 12 servicii municipale de bază, inclusiv accesul rutier, serviciile de tranzit, accesul la parcuri, colectarea deșeurilor și alimentarea cu apă potabilă, printre altele. Raportul dezvăluie faptul că anumite orașe ar putea fi ineficiente, cheltuind prea mult pe serviciile pe care le furnizează. Spre exemplu, un oraș a declarat că 65% din apa sa potabilă se pierde din momentul intrării în instalația de tratare și până când se furnizează către consumatori. Anumite orașe au menționat că au de două până la trei ori mai multe cheltuieli față de medie pentru aceleași servicii, în timp ce altele nu colectează date fiabile pentru a putea compara serviciile într-un mod relevant. „Am fost surprinși să constatăm o variație atât de mare, de la un oraș la altul, a costurilor raportate în analiza noastră. Doar în interiorul UE, anumite orașe cheltuie de 5 ori mai mult decât altele pe servicii de bază, precum apa potabilă,” precizează Alan Mitchell, coordonator al studiului și Director executiv al Centrului Global de Excelență pentru Orașe, KPMG International. „Am observat că există numeroși factori care contribuie la o astfel de variație. Pentru început, fiecare oraș își stabilește propriile niveluri de servicii, iar acestea pot să difere în mod substanțial. Mai mult decât atât, nu există un standard la nivel global privind colectarea și diseminarea costurilor serviciilor și de aceea comparațiile ar putea să includă procese costisitoare într-un anumit oraș, dar nu și în altul.” În plus, raportul arată că orașele au dificultăți în a înțelege, într-un mod clar, eficiența și eficacitatea reale ale serviciilor pe care le furnizează. Sondajul ar fi putut să includă multe alte orașe, însă autorii precizează faptul că numeroase orașe au renunțat atunci când au descoperit că nu au posibilitatea de a genera date de bază, critice în măsurarea rezultatelor serviciilor. Un oraș a declarat că 100% din drumurile sale sunt într-o „condiție bună” – un nivel imposibil de atins practic. Totuși, o asemenea constatare indică necesitatea unui cadru comun de măsurare a performanței serviciilor municipale. „Am identificat o lipsă reală de informații la nivel decizional. Acest lucru înseamnă că liderilor orașelor le rămâne să ia decizii privind bugetul și investițiile bazându-se doar pe tendințele istorice și pe intuiție,” adaugă Steve Beatty, Coordonator Global al Departamentului de Studiu al orașelor, KPMG. „În mediul fiscal actual, această abordare nu este suficient de bună.” „În special în ultimii ani, procesul de modernizare și transformare a structurilor administrative locale din România a cunoscut o dinamică mai accentuată, prin integrarea tuturor datelor existente la nivelul aparatului administrativ într-o viziune mai holistică a orașului, dar și prin adoptarea tehnologiilor de tip IoT (Internet of Things) în proiecte de transformare a orașelor în orașe inteligente (SMART Cities),” afirmă Ciprian Negura, Director în Departamentul de Consultanță în management, KPMG în România. „Orașele au potențialul de deveni semnificativ mai prietenoase cu cetățenii, iar dezvoltarea lor mai durabilă și sustenabilă prin dezvoltarea și implementarea unor strategii de transformare în orașe inteligente (SMART). Orașele inteligente sunt mai eficiente și pot crea mai multe locuri de muncă și oportunități de dezvoltare a orașului, încurajând totodată incluziunea socială și implicarea cetățenilor în gestiunea activă a problemelor comunității,” declară Richard Perrin, Partener și Coordonator al Departamentului de Consultanță în afaceri, KPMG în România. Spre deosebire de alte analize comparative ale orașelor, raportul KPMG se concentrează pe evaluarea unor indicatori tangibili de măsurare a eficienței și eficacității, precum costul, calitatea și valoarea serviciului, pentru anumite servicii municipale. În cadrul raportului, autorii compară rezultatele obținute de la orașele participante, în scopul de a sprijini liderii orașelor în identificarea costului mediu aferent serviciilor municipale de bază din toată lumea. „Orașele reprezintă organizații complexe de furnizare a serviciilor – fiecare având priorități, climate și provocări diferite. Acestea necesită o gamă largă de aptitudini distincte pentru a putea furniza gama de servicii pe care le oferă,” afirmă Beatty. „A ști unde vă plasați în clasamentul orașelor comparabile poate fi important din anumite puncte de vedere, însă nu aceasta a fost intenția studiului. Liderii orașelor doresc, de asemenea, să găsească soluții și idei care sa îi ajute să își îmbunătățească modul de planificare, furnizare și măsurare a serviciilor municipale. Orașele prezentate în raportul nostru demonstrează faptul că inovarea încă trăiește și este bine reprezentată la nivel de autoritate municipală,” adaugă el. De asemenea, studiul explorează noi abordări, inovații și modele, testate și aplicate în prezent în orașele din toată lumea – lecții practice care pot fi împărtășite și cu alte orașe. Promovând exemple specifice din Europa, Asia și America, raportul urmărește să ajute administrațiile orașelor să privească diferit modul în care gestionează furnizarea serviciilor municipale.

Despre raport

Centrul Global de Excelență KPMG pentru Orașe a realizat un studiu de analiză comparativă în 35 de orașe din toată lumea cu scopul de a identifica performanța acestora în furnizarea a 12 tipuri de servicii. „Finding the courage to improve: Benchmarking city services” este parte din efortul KPMG de a oferi cercetări relevante privind modul în care un anumit oraș evoluează în comparație cu alte orașe. Scopul analizei comparative a orașelor nu este neapărat de a evalua câștigătorii sau pe cei mai performanți, ci mai degrabă de a descoperi practici mai bune privind furnizarea serviciilor și de a permite o cercetare mai profundă și mai semnificativă a motivului pentru care anumite orașe sunt mai eficiente și mai eficace în furnizarea serviciilor. Pentru a oferi un context suplimentar, raportul include, de asemenea, interviuri relevante cu lideri din industrie, precum și profesioniști din orașe sau din rețeaua globală a KPMG în domeniul infrastructurii.

Serviciile municipale incluse în acest raport sunt:

- Accesul rutier

- Serviciile de tranzit

- Alimentarea cu apă potabilă

- Epurarea apelor reziduale

- Scurgerea apei pluviale

- Salvarea în caz de incendiu

- Colectarea deșeurilor

- Devierea deșeurilor și colectarea deșeurilor reciclabile

- Accesul la parcuri

- Accesul la facilități recreaționale

- Dezvoltarea întreprinderilor mici și mijlocii

- Autorizația de construcție și aplicarea legii în domeniu.

Autoritatile vamale din România și Republica Moldova își reconfirmă angajamentul privind consolidarea cooperării transfrontaliere

Îmbunătaţirea Planului de colaborare bilaterală, reabilitarea infrastructurii celor mai solicitate puncte de trecere a frontierei și instituirea controlului comun au constituit principalele subiecte de pe agenda întrevederii Directorului General Marius Atomei al Direcției Generale a Vămilor din cadrul Agenției Naționale de Administrare Fiscală, cu, Vitalie Vrabie Director General al Serviciului Vamal, desfășurată la Biroul Vamal Albița. Părţile au mai agreat necesitatea creării unui mecanism privind schimbul de date referitoare la:

- Cererile de restituire a TVA la ieşirea din România, pentru bunurile cu o valoare mai mare de 300 Euro.

- Vânzarile de bunuri (băuturi si ţigări) din magazinele duty-free aflate pe partea moldovenească.

Prin aceaste măsuri se urmăreşte respectarea de catre calatorii care circula din Republica Moldova catre teritoriul UE a limitelor admise pentru tigari si alcool, excluderea cazurilor de solicitare neîntemeiată a scutirilor prevăzute de legislația Uniunii Europene, dar și prevenirea eschivării de la plata taxelor vamale pentru bunurile introduse pe teritoriul Republicii Moldova. De asemenea, a fost abordată necesitatea optimizării schimburilor de informații privind scanările efectuate, fapt ce ar permite exploatarea echipamentelor de scanare doar în baza în baza analizei de risc și a informațiilor parvenite. Iar în cazul consemnării unei fraude, părțile au obligația de a se informa reciproc despre ilegalitatea depistată în scopul profilării indicatorilor de risc la nivel local și regional. Colaborarea dintre cele două autorități este orientată, de asemenea, și spre coordonarea acțiunilor de fluidizare a traficului transfrontalier. În acest context, conducătorii celor două autorități și-au reconfirmat angajamentul de a depune eforturi susținute în vederea accelerării proceselor de implementare a celor două proiecte menite să degajeze fluxurile de la frontieră. Este vorba despre conceptul controlului comun, preconizat în primă fază pentru Cahul-Oancea și reabilitarea infrastructurii punctelor de trecere ”Leușeni-Albița”, ”Sculeni-Sculeni” și ”Giurgiulești-Galați”, care urmează a fi realizată în cadrul Programului Operațional România-Republica Moldova 2014-2020, finanțat de Uniunea Europeană și co-finanțat de Guvernele celor două state beneficiare.

BVB lanseaza cea de-a doua ediție a proiectului Made in Romania

Bursa de Valori București (BVB) împreună cu partenerii săi anunță începutul etapei de nominalizare a celei de-a doua ediții a proiectului Made in Romania. Între 15 și 31 ianuarie, antreprenorii români, precum și angajații din companii românești inovatoare, sunt invitați să depună nominalizările utilizând site-ul dedicat proiectului: www.bvbleague.ro. Aflat la a doua ediție, Made in Romania este un proiect unic care își propune să identifice și să promoveze companiile inovatoare românești. În cursul anului 2018, următorii parteneri vor sprijini derularea proiectului: Grupul Banca Transilvania, consultanții de management Horváth & Partners, auditorul Mazars, firma de avocatură NNDKP și brokerul de retail Tradeville. „În prima ediție a proiectului am descoperit 166 de companii extraordinare, cu perspective excelente de creștere. În acest an vrem să descoperim și mai multe companii. Made in Romania rămâne vârful de lance al inițiativelor BVB adresate antreprenorilor și așteptăm cu nerăbdare ca tot mai multe companii să anunțe intenția de listare, datorită participării la acest proiect,” a declarat Lucian Anghel, președintele Consiliului de Administrație al BVB. Proiectul se va desfășura similar primei ediții și va fi organizat în trei etape: nominalizări, stabilirea unei liste scurte și selecția celor 15 companii finaliste. Începând cu data de 15 ianuarie, publicul este invitat să facă nominalizări în proiect, utilizând formularul disponibil pe website-ul www.bvbleague.ro. BVB preconizează ca perioada de nominalizare să se încheie la 31 ianuarie, la orele 23:59, însă nu exclude posibilitatea de a prelungi acest termen dacă antreprenorii vor arăta un interes la fel de mare ca în cazul primei ediții a proiectului. După terminarea etapei de nominalizare, BVB împreună cu membrii Comitetului de Nominalizare vor selecta 50 de companii care vor merge mai departe în ultima etapă. Cele 15 companii finaliste vor fi anunțate oficial în cadrul Galei Made in Romania, care va avea loc în luna aprilie. 14 companii vor fi selectate de un Juriu special format din experți din piață, printre care se numără și investitori de top, business angels, antreprenori și profesioniști în afaceri. Cea de-a 15-a companie va fi aleasă prin votul publicului, care va avea loc în luna martie, pe website-ul proiectului.

Membrii Juriului care va decide companiile finaliste în proiectul Made in Romania sunt:

- Lucian Anghel, Președinte, Bursa de Valori București

- Răzvan Butucaru, Partener, Audit & Financial Advisory, Mazars

- Ovidiu Dumitrescu, Director general adjunct, Tradeville

- Marius Ghenea, Director de Investiții, 3TS Capital Partners

- Radu Hanga, Senior Advisor of the Board, Banca Transilvania

- Cristian Logofătu, Co-fondator & CFO, Bittnet Systems

- Alina Radu, Partener, Head of Banking and Finance, NNDKP

- Daniel Truică, Fondator & CEO, Vola.ro

- Sergiu Voicu, Jurnalist, Digi24

- Kurt Webber, CEO, Horváth&Partners

Comitetul de Nominalizare, al cărui rol este să propună companii, este compus din următorii membri:

- Vlad Andriescu, Redactor Șef, start-up.ro

- Piotr Bialowas, Vicepreședinte, INC SA

- Dorin Boerescu, CEO, 2Performant

- Dan Călugăreanu, Președinte, TechAngels Romania

- Iulian Cîrciumaru, Fondator, V7 Capital

- Dan Rusu, Head of Research, Banca Transilvania

- Virgil Zahan, CEO, Goldring

- Mihai Zânt, EMEA Managing Partner, JustNow

- Dochița Zenoveiov, Brand Innovator, Inoveo

„Am știut că prima ediție a acestui proiect, în care am crezut și pe care l-am susținut, este un succes din momentul în care companii dintre cele care au participat și-au anunțat intenția de a se lista la Bursă. Made in Romania a fost conceput ca o celebrare a antreprenoriatului românesc de succes, iar evoluția dintr-un business de familie într-o companie listată la Bursă este exact genul de poveste de promovat și în edițiile viitoare,” a declarat Radu Hanga, Senior Advisor to the Board, Banca Transilvania. „Decizia de a susține cea de-a doua ediție a Made in Romania a fost luată ca un pas natural pentru NNDKP, având în vedere istoria noastră de peste 25 de ani de susținere continuă a mediului de afaceri din România. NNDKP a fost înființată într-o perioadă în care noțiuni precum «antreprenoriat», «due diligence» sau «piețe de capital» erau similare cu cea de «pionierat». În decursul ultimelor decenii, implicarea în dezvoltarea și consolidarea companiilor românești a devenit un obiectiv esențial al abordării noastre de business și ne-am angajat să transmitem comunității de afaceri cel puțin o parte din experiența de business pe care am acumulat-o de-a lungul anilor. Astăzi, suntem entuziasmați de oportunitatea de a ne alătura Bursei de Valori București și celorlalți parteneri ai proiectului Made in Romania pentru ediția din 2018,” a afirmat Alina Radu, Partener, Head of Banking and Finance, NNDKP. „Pentru a se putea dezvolta sănătos, România are nevoie de modele de succes și de succese în domeniul economic privat. Este important să aducem în fața publicului astfel de companii, care au potențialul de a se transforma în motoare ale întregii societăți. Tocmai de aceea, pentru noi este o onoare să ne alăturăm echipei Made in Romania. Începând cu 2018, Tradeville se va axa mult mai mult și în direcția intermedierii listărilor de companii pe piața de la București, sperând să aducem cât mai mulți acționari buni unor companii valoroase,” a spus Ovidiu Dumitrescu, Directorul General Adjunct al Tradeville. „Succesul primei ediții Made in Romania ne-a dezvăluit o cultură antreprenorială locală cu un potențial considerabil și diversitate mare. Ne bucurăm să ne numărăm printre susținători. Credem în viitoarele motoare ale economiei românesti. Cunoștințele noastre vor fi, pe mai departe, la dispoziția antreprenorilor locali. Ei au nevoie de instrumente de optimizare ale afacerii customizate și de un sprijin activ, indiferent de mărime sau industria în care operează. Antreprenorii locali rămân unul dintre pilonii fundamentali ai economiei României și suntem datori să investim în ei,” a declarat Răzvan Butucaru, Partener Financial Advisory Services. „Horvath & Partners a susținut și va susține în continuare programul Made in Romania, deoarece vrem să încurajăm și să promovăm antreprenoriatul românesc, să oferim firmelor românești soluții concrete pentru a se putea dezvolta și adapta noilor provocări în mediul de afaceri actual,” a afirmat Kurt Weber, CEO, Horváth&Partners. Proiectul Made in Romania a fost lansat de Bursa de Valori București în februarie 2017 pentru a identifica și promova companiile de top din România. Scopul proiectului Made in Romania este identificarea viitoarelor motoare ale economiei românești și sprijinirea acestora timp de un an pentru a le ajuta să-și aducă afacerile la nivelul următor, îmbunătățind transparența, vizibilitatea, reputația și, cel mai important, obținerea accesului la capitalul necesar dezvoltării și creșterii ulterioare. Participarea la acest proiect este gratuită și voluntară. Companiile care au fost desemnate de către terți vor fi informate cu privire la desemnarea lor și li se va cere să își dea acordul pentru a fi luate în considerare în cadrul proiectului. Mai multe informații despre proiect, desfășurare, precum și formularul de nominalizare sunt disponibile pe website-ul www.bvbleague.ro.

Toyota Yaris 2017 obține 5 stele la testele de siguranță Euro NCAP

Pachetul de siguranță activă Toyota Safety Sense intră în echiparea standard pe toate modelele noi Yaris. Pachetul include sistemul de siguranță pre-impact cu frânare autonomă de urgență, fază lungă automată, avertizare la depășirea benzii și asistență pentru marcaje rutiere. Centuri de siguranță cu limitatoare de forță și pretensionare pentru locurile din spate

Lansat în prima jumătate a anului trecut, Toyota Yaris 2017 a obținut maximum de 5 stele la cele mai recente teste de siguranță auto Euro NCAP (New Car Assessment Programme) Această realizare este o dovadă clară a angajamentului Toyota față de siguranța auto. Astfel, fiecare mașină este echipată standard cu sisteme care pot preveni accidentele sau pot minimiza consecințele în cazul unui impact. Pachetul include un sistem pre-coliziune cu frânare autonomă de urgență, fază lungă automată, avertizare la depășirea benzii și, începând cu nivelul de echipare Luna, asistență pentru marcaje rutiere. Toyota Yaris 2017 beneficiază și de o serie de funcții suplimentare menite să sporească siguranța pasagerilor. Centurile de siguranță pentru locurile din spate dispun de limitatoare de forță și pretensionare, tetierele au fost reproiectate pentru a oferi o mai bună protecție împotriva traumatismelor cauzate de hiperflexie-hiperextensie, iar forma airbag-urilor de tip cortină a fost corectată. În plus, instalarea scaunului pentru copii este acum mai ușoară datorită reglajelor sistemului de prindere Isofix și etichetărilor. „La Toyota, considerăm că cea mai bună contribuție pe care o putem avea la îmbunătățirea siguranței pe șosele este standardizarea funcționalităților care pot ajuta șoferul să evite un accident, sau cel puțin să minimizeze consecințele acestuia.” declară Matt Harrison, vice-președinte Toyota Vânzări și Marketing. „De aceea, aproape toate vehiculele Toyota vândute în Europa sunt echipate acum cu sistemul Toyota Safety Sense.” Pentru Toyota, siguranța înseamnă fundamentul angajamentului său de a crea autovehicule din ce in ce mai bune, asigurându-se că beneficiile tehnologiilor inovatoare nu se limitează la modele de vârf cu cele mai avansate specificații, ci sunt disponibile la nivel general. Respectând această etică, Toyota Safety Sense a intrat în echiparea standard a modelului Yaris din 2017.

EximBank finanţează Poşta Română cu 30 de milioane de lei

EximBank va asigura necesarul de finanţare pentru derularea activităţii curente a Companiei Naţionale Poşta Română, cel mai mare operator de servicii poştale, în urma câştigării licitaţiei organizată de societate, la finele anului trecut, pentru contractarea unui împrumut în valoare de 30 de milioane de lei, pe o perioadă de 24 de luni.”Prin încheierea acestui parteneriat între EximBank şi Compania Naţională Poşta Română, o societate strategică curtată, de obicei, de marile bănci de pe piaţă, continuăm să ne consolidăm poziţia pe piaţa de corporate banking, oferind produse şi servicii care nu numai că sunt la un standard înalt de calitate, dar sunt şi competitive din punctul de vedere al costurilor. EximBank are, aşadar, capacitatea de a deveni partenerul financiar preferat al mediului de afaceri, fiind complet pregătită să propună soluţii financiare complexe şi atractive pentru absolut toate companiile româneşti, pe care le aşteptăm să ne abordeze cu mai multă încredere”, a spus Traian Halalai, preşedintele executiv al EximBank. Directorul General al Poştei Române, Elena Petraşcu este de părere că, inclusiv prin continuarea parteneriatului cu EximBank, compania generează capital de încredere şi demonstrează totodată că are resursele necesare să se înscrie în liniile strategice pe care şi le-a asumat. “Suntem deja la al treilea acord semnat, în ultimii ani, între Poşta Română şi EximBank, ceea ce transformă acest parteneriat într-o tradiţie bazată pe încredere reciprocă şi respect. Planul nostru de investiţii şi revitalizare a companiei este în siguranţă. Cu ajutorul unor produse şi servicii bancare de calitate, atât noi, cât şi partenerii noştri, putem fi siguri că avem resursele necesare pentru dezvoltare. Poşta Română are nevoie de capital financiar dar, în acelaşi timp, de un capital de încredere, pe care mă bucur, de fiecare dată, când îl găsesc investit de la partenerii noştri şi, mai ales, de la clienţi”, a declarat Elena Petraşcu, Director General al Poştei Române. Acesta este cel de-al treilea acord pe care operatorul naţional de servicii poştale îl încheie cu EximBank după ce, în 2013, banca a acordat un credit în valoare de 100 de milioane de lei pentru acoperirea parţială a sumelor restante din activitatea de colectare de numerar, iar în 2016 banca a câştigat licitaţia organizată de Compania Naţională Poşta Română pentru acordarea unui credit în valoare de 60 de milioane de lei.

BUGETUL ALOCAT SĂRBĂTORILOR DE IARNĂ ESTE DE 1.717 LEI

Conform datelor studiului „Cumpărăturile de Sărbători”, realizat de MEDNET Marketing Research Center în mediul urban (orașe mari +100.000 locuitori, orașe mijlocii 30.000 – 100.000 locuitori și orașe mici sub 30.000 locuitori), bugetul total (Crăciun și Revelion) alocat pentru Sărbătorile din acest an este estimat la 1.717 lei. Astfel, mai mult de jumătate dintre locuitorii din urban vor cheltui sume între 1.000 și 3.000 lei pentru Crăciun și Revelion, în timp ce 26,3% dintre aceștia vor aloca o sumă mai mică de 1.000 de lei. O parte semnificativă a bugetului pentru Sărbătorile de Iarnă va fi destinată cumpărării produselor alimentare și nealimentare. Astfel, locuitorii din urban vor cheltui, în medie, pentru produsele alimentare (carne, cozonac etc.) 685 lei, iar pentru cele nealimentare (haine, încălțăminte, cosmetice, ornamente etc.) 457 lei. Nici cadourile nu sunt neglijate, repondenţii estimând că vor cumpăra cadouri de aproximativ 611 lei. De asemenea, cei care au ales să petreacă această perioadă călătorind vor plăti aproximativ 819 lei, iar pentru ieșile la restaurant / în oraș suma medie alocată va fi 300 lei. În orașele mari (+100.000 locuitori), suma medie alocată pentru Sărbătorile de Iarnă înregistrează un trend ascendent comparativ cu anii precedenți, bugetul mediu calculat pentru această categorie de orașe atingând o valoare de 1.746 lei. Dacă în anul 2016 locuitorii orașelor mari intenționau să cheltuiască, în medie, 656 lei pe alimente, în 2017 bugetul mediu a înregistrat o ușoară creștere, ajungând la 697 lei. Acelaşi trend crescător se menţine şi la produsele nealimentare (îmbrăcăminte, încălțăminte, ornamente, cosmetice etc.), suma alocată pentru astfel de cumpărături de către locuitorii oraşelor mari fiind de 466 lei. Dintre produsele pe care şi le-ar dori în această perioadă, dar nu şi le permit, cele mai menționate de către respondenţi au fost din categoria IT & Gadget-uri (laptop, telefon, tabletă etc.) (32.9%) şi Electronice / Electrocasnice (21.1%). De asemenea, există şi persoane care, de sărbători, şi-ar dori produse alimentare precum carne sau produse din carne ori cozonac, dar nu au bani pentru asta. În orașele mari, cei care vor pleca de sărbători în excursii / călătorii, sunt dispuși să aloce un buget comparabil cu cel din 2016 (850,03 lei în 2017 comparativ cu 839,21 lei în 2016). Nici pentru ieșirile la restaurant / în oraș, locuitorii orașelor mari (+100.000 locuitori) nu și-au mărit considerabil bugetul față de anul precedent (313,72 buget mediu în 2017 faţă de 299,21 lei buget mediu în 2016). Și anul acesta procentul celor care intenționează să ofere cadouri de Sărbători (Crăciun și Revelion) depăşeşte 90%, cele mai căutate produse fiind dulciurile, articolele de îmbrăcăminte / încălțăminte sau cosmetice / parfumuri. Cei care se vor bucura de aceste cadouri vor fi, în special, membri ai familiei. În ceea ce privește bugetul pentru cadouri, putem observa că suma alocată de respondenţii din orașele mari (+100.000 locuitori) este în creștere de la an la an (621,63 lei în 2017 faţă de 577,22 lei în 2016). Anul acesta, puțin peste o treime dintre respondenții din mediul urban și-au exprimat intenția de a cumpăra un brad natural de Crăciun. Cei mai mulți dintre respondenți (49.2%) au deja unul artificial, în timp ce alţi 5.7% nu vor împodobi bradul. În ceea ce privește Revelionul 2018, 79,7% dintre respondenți intenționează să-l petreacă în țară, în timp ce numai 3,6% vor pleca în străinătate. Dintre cei care vor rămâne în țară de Revelion, 75,6% vor petrece alături de familie / prieteni, în propriile locuințe sau ale prietenilor, 11,7% vor merge într-o staţiune, în timp ce 9.1% vor întâmpina noul an într-un club sau restaurant. Procentul celor care vor ieși în aer liber (în centrul oraşului / Piața Centrală / Piața Universității etc.) la trecerea dintre ani este de 3,6%.

Efectele unui Brexit “dur” vor fi decisive pentru capacitatea de inovație și pentru competitivitatea industriei auto britanice

Primele semne negative: investițiile, producția și vânzările în declin

Accesul la piața unică europeană este și va rămâne vitală

Sunt anticipate obstacole financiare și o scădere a calității forței de muncă

Dependență puternică de piața europeană

După o creștere excepțională a producției vehiculelor, înregistrată la jumătatea anului 2016 (1,02 milioane de unități vândute, în urcare cu 8,5% pentru perioada Ianuarie - August comparativ cu aceeași perioadă în 2015), 2017 a cunoscut o scădere a producției de aproape 2%. Dinamica sănătoasă a exporturilor din această industrie, orientată puternic către piața europeană (79% dintre vehiculele asamblate în Marea Britanie sunt exportate, dintre care 56% către celelalte țări ale UE) nu compensează scăderea cererii interne generate de o pierdere a încrederii consumatorului. Dependența industriei auto britanice de piața europeană nu se oprește la exporturi. Sectorul importă 56% dintre piesele necesare pentru asamblarea unui vehicul și este bine integrat în lanțul valoric european, permițându-i să optimizeze costurile, stocurile și timpii de producție. În paralel, din 2016, s-a observat un declin abrupt al investițiilor furnizorilor și producătorilor auto (o scădere de 36%, comparativ cu media pentru perioada 2011-2015), o tendință care devine mai pronunțată în 2017, în ciuda lansărilor a 28 de noi modele (toți producătorii de vehicule la un loc) propuse între 2017 și 2024. Perspectivele legate de dificultățile și de rezultatul negocierilor Brexit riscă să prejudicieze în continuare interesul țării pentru investiții străine, inclusiv companiile mamă (Tata Motors, BMW, Nissan și PSA) ale unui număr important de mărci auto britanice.

Eforturile de competitivitate și inovație, în pericol

„Piața unică europeană este în mod clar vitală pentru industria auto britanică. În scenariul unui Brexit dur, cu implementarea unor controale stricte ale bunurilor și cu aplicarea tarifelor OMC, riscurile ar fi multiplicate”, declară Khalid Aït Yahia, economist în cadrul Coface specializat în sectorul auto și metale.

Trei consecințe majore s-ar face simțite în acest caz:

Scăderea competitivității

Regatul Unit nu are un număr suficient de furnizori locali de echipamente. În Europa, o piesă auto poate călători prin 15 țări[1] înainte de a fi asamblată, în final, la un vehicul. Lipsa unui acord de comerț liber cu Uniunea Europeană ar însemna costuri mărite cu 10% pentru un vehicul și cu 3% pentru o piesă, conform tarifelor care derivă din acordurile OMC.

Lipsa forței de muncă calificate

Statutul de membru în Uniunea Europeană al Regatului Unit facilitează angajarea inginerilor și a tehnicienilor calificați în contextul unui deficit de absolvenți în domeniul științific și tehnic formați în țară. În consecință, ținând seama de restricțiile asupra imigrării economice solicitate de tabăra „plecării”, dificultățile în acest domeniu vor fi exacerbate pe termen scurt și mediu.

Semne de întrebare care planează asupra finanțării inovațiilor

Poziția de lider a Marii Britanii în Europa în dezvoltarea vehiculelor hibride și electrice derivă, în parte, din programele de finanțare a inovațiilor lansate de Uniunea Europeană (programul cadru FP7 2007-2013, urmat de planul Horizon 2020, dar și de un împrumut de 250 MIL Lire Sterline din partea Băncii Europene de Investiții). În perioada post-Brexit, semnele de întrebare care planează asupra finanțării inovațiilor ar putea submina și mai mult sectorul auto britanic.

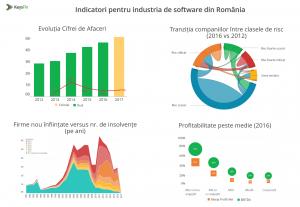

Analiza Keysfin. Software-ul românesc, în mâinile străinilor. Cum au ajuns multinaționalele să controleze piața IT

Sectorul IT&software românesc, unul dintre cele mai dinamice segmente ale economiei, tinde să devină ringul marilor jucători internaționali, în condițiile în care tot mai multe startup-uri românești, întreprinderile mici și mijlocii, se confruntă cu condițiile tot mai vitrege din piață, provocate pe de o parte de concurența acerbă a multinaționalelor și pe de alta de deciziile fiscale controversate și de absența unor măsuri de stimulare economică, arată datele unui studiu realizat de KeysFin.

Datele KeysFin arată că, dacă pe ansamblu, industria software din România se află pe un trend pozitiv, cu potențialul de a asigura peste 10% din PIB în următorii ani, de la 6% în prezent, în interiorul industriei, fenomenulconcentrării afacerilor în mâinile unui număr redus de jucători, în special multinaționale, tinde să devină tot mai acut. Statistica arată că mai mult de 60% din industria software este controlată, în prezent, de marii investitori străini. Dacă în 2012, cea mai mare parte din piață aparținea IMM- urilor, în 2016 s-a ajuns ca marii jucători să dețină 36%, iar fenomenul tinde să se acutizeze. “Dacă în 2012, firmele mici și mijlocii generau 25% din cifra de afaceri, cu 10% mai mult decât corporațiile, în 2016, procentele s-au schimbat substanțial. Cele mai mari 40 de firme din piață au ajuns să domine piața (36%), cu afaceri de peste 50 de milioane de euro fiecare. Spre comparație, cele 17.000 de microîntreprinderi, în general startup-uri, înregistrează venituri sub un milion de euro. Segmentul de mijloc, al firmelor mici și medii, s-a subțiat considerabil, adunând numai 1216 firme, majoritatea lor cu venituri sub 8 milioane de euro”, afirmă experții de la KeysFin. Cele mai noi date din piață, din septembrie 2017, arată că în România activau 19.068 firme de software, în creștere cu peste 1.000 față de 2016 (17.421) respectiv cu mai mult de 8.000 peste nivelul din 2012 (11.090 firme active). Afacerile sectorului, în 2016, erau de 4,8 miliarde de euro, față de 3 miliarde în 2012, cu un profit de 571 milioane euro, dublu față de acum cinci ani. Din punct de vedere al reprezentării la nivel regional, mai mult de 42% dintre firme activau în București (7771 companii), urmate de cele din Nord-Vest (15,2%), unde erau înregistrate 2809 societăți.

CINE FACE JOCURILE ÎN SOFTWARE-UL ROMÂNESC

Datele KeysFin arată că cele mai mari afaceri în sectorul IT&software românesc le realizează Oracle. Gigantul IT și-a relocat în România o parte semnificativă din activitate, iar business-ul companiei pe piața locală a trecut, astfel, de 200 milioane euro în 2016. În topul investitorilor, compania este urmată de IBM, cu afaceri de 179 milioane euro, Ericsson (160 mil.euro), Bitdefender (100 mil. euro) și Endava (69 milioane euro). Statistica arată, totodată, că 60% din piață aparține, în prezent, firmelor străine, primii trei mari investitori (Olanda, Germania și SUA) concentrând mai mult de jumătate din afaceri. Din punct de vedere al numărului de firme cu capital străin, cele mai multe aveau capital german (324), urmate de cele cu investitori din Italia (260), Franța (209) și SUA (176).

BĂTĂLIE CRUNTĂ ÎN PIAȚA DE RECRUTARE

Intrarea jucătorilor străini a influențat în mod semnificativ evoluția pieței muncii în acest sector. Forța financiară semnificativă a acestora a determinat o adevărată migrație a angajaților din micile companii. Astfel s-a ajuns ca primii cinci angajatori din acest sector (Oracle, IBM, Ericsson, Comdata și Endava) să absoarbă peste 12.000 de angajați, reprezentând 12% din totalul angajaților din industrie. Intrarea jucătorilor străini în piață a determinat o creștere spectaculoasă și a costurilor cu forța de muncă, cu 42% față de anul de referință 2012. Dacă acum cinci ani, firmele asigurau un cost mediu de 13.600 euro/angajat, în 2016 s-a ajuns la 19,394 euro. Cu toate acestea, productivitatea muncii în acest sector a avansat ceva mai lent, de la 43.793 euro/angajat în 2012, la 46.415 euro/angajat în 2016. “Firmele mari au atras 65% din forța de muncă din acest sector. Un indicator semnificativ care arată dezechilibrul din această industrie, controlată tot mai mult de multinaționale. În aceste condiții s-a ajuns ca 47,6% dintre firmele din acest sector să nu înregistreze niciun angajat în 2016”, afirmă experții de la KeysFin.

“Este un fenomen pe care l-am constatat și în alte sectoare ale economiei, precum metalurgia. În studiul recent, dedicat acestui sector, arătam că, din momentul în care România nu a mai fost atractivă pentru investitorii mari, industria metalurgică s-a prăbușit, iar consecințele sociale au fost pe măsură. Absență unui echilibru în astfel de industrii poate determina consecințe semnificative din punct de vedere economic și social”, spun analiștii KeysFin. Vestea bună este că firmele românești, fie ele microîntreprinderi, mici sau mijlocii, au început să se adapteze efectelor globalizării. Și-au focusat business-urile pe segmente de nișă, pe inovație și dezvoltarea de software de ultimă generație și mai puțin pe activități de suport, acolo unde marile companii dețin mare parte din piață. “Concurența acerbă a dus inovația românească în sectorul software la un standard competitiv la nivel internațional. IMM-urile au învățat să-și reconsidere capitalul uman, investind în asigurarea unor condiții salariale și de muncă competitive, în promovarea inovației în acest sector. În plus, este de remarcat numărul mare de startup-uri, semn că tinerii IT-iști continuă să aibă încredere că pot reuși pe cont propriu în acest domeniu”, spun experții de la Starbyte, una dintre cele mai cunoscute firme IT din sectorul de TechFin din România.

CUM ARATĂ PERSPECTIVELE INDUSTRIEI SOFTWARE ROMÂNEȘTI

Datele KeysFin arată că perspectivele industriei sunt pozitive, urmând ca acest sector să își dubleze afacerile, în următorii 10 ani, și să ajungă să reprezinte o componentă semnificativă a Produsului Intern Brut. “Software-ul românesc a devenit un obiectiv cu adevărat strategic pentru economia românescă și este nevoie ca și statul să vină și să aibă un sprijin tot mai activ. În condițiile în care piața a ajuns să fie dominată de multinaționale, este absolut nevoie de dezvoltarea unui mecanism de susținere a sectorului IMM, prinfacilități fiscale, prin simplificarea accesului la finanțările europene, prin dezvoltarea unor parcuri investiționale, precum fac, de exemplu, autoritățile din Israel. În condițiile în care economia mondială se bazează tot mai mult pe software, susținerea inovației și tehnologiei trebuie să devină un obiectiv strategic pentru România, mai cu seamă că țările din jurul nostru, precum Bulgaria, au investit masiv în acest segment, iar concurența la nivel global este tot mai mare”, afirmă analiștii de la Starbyte. Potrivit datelor Comisiei Europene, piața de software europeană ar urma să crească semnificativ în următirii trei ani și să atingă nivelul de 280 de miliarde de euro în 2020, cu peste 30 de miliarde de euro peste nivelul din acest an. Informaţiile din materialul de mai sus sunt culese din barometrul privind starea business-ului romanesc, un proiect dezvoltat de KeysFin prin analiza datelor financiare privind societăţile comerciale şi PFA-urile active din Romania.

Patron în România. Creşterea consumului determină tot mai mulţi români să deschidă afaceri în comerţ

Evoluţia economică pozitivă din ultimii ani, bazată în principal pe consum, influenţează în mod semnificativ modul în care românii investesc în afaceri. Potrivit unei analize KeysFin privind situaţia IMM-urilor, buticurile alimentare, magazinele de cartier şi cele din centrele comerciale, alături de service-urile auto, au ajuns să reprezinte cele mai multe afaceri deschise în intervalul 2013-2017.

Apetitul românilor pentru cumpărături, stimulat de creşterile salariale, influenţează în mod semnificativ evoluţia afacerilor din România. Pentru oamenii de afaceri, ,,febra'' cumpărăturilor care a cuprins România în ultimii ani a făcut ca mare parte din investiţii să se axeze pe consum. Aşa s-a ajuns ca cele mai multe firme înfiinţate între 2013-2017 să aibă comerţul drept principal domeniu de activitate. O evoluţie semnificativă o înregistrează şi service-urile auto, mai ales că România a fost invadată de maşini second-hand, care necesită reparaţii. Cele mai noi date, de la Registrul Comerţului, arată că în primele nouă luni din 2017 au fost deschise numai puţin de 22.551 firme în comerţ şi reparaţii auto. Pe ansamblu, 32,5% dintre IMM-urile din România îşi desfăşoară activitatea în aceste domenii, în timp ce media europeană este de 28-30%. Topul domeniilor investiţionale în sectorul IMM-urilor este completat de activităţile profesionale (11,4%), construcţii (9,8%), industria prelucrătoare (8,9%) şi transport şi depozitare (8%). Potrivit datelor KeysFin, în România erau înregistrate, la finalul anului 2016, 671.040 de IMM-uri, cu peste 50.000 mai multe decât în anul precedent. Afacerile acestora au crescut semnificativ în ultimii ani, de la 621,1 miliarde lei în 2013 la 713,3 miliarde lei în 2016. Firmele mijlocii raportau afaceri de 233 miliarde lei, firmele mici de 267 miliarde lei, în timp ce microîntreprinderile aveau o cifră de afaceri de 212 miliarde lei. „Interesant este că cele mai multe firme nou înfiinţate sunt microîntreprinderi, care au ajuns să reprezinte 97,8% din totalul IMM-urilor. Vârsta medie a celor care deschid astfel de afaceri este în jur de 44 de ani, iar cele mai multe afaceri au legătură cu comerţul, principalul motor economic”, spun analiştii. De remarcat evoluţia pozitivă a rezultatului net al microîntreprinderilor(diferenţa dintre profitul net şi pierderea netă), care a trecut de la pierderea de 7,54 miliarde lei din 2013 la plusul de11 miliarde lei din 2016. Şi întreprinderile mici şi mijlocii au raportat un rezultat net pozitiv în 2016, de 11.09 miliarde lei respectiv 8,89 miliarde lei.

BUCUREŞTIUL, CAMPION LA IMM-URI

Analiza KeysFin arată, pe de altă parte, că din punct de vedere geografic, cele mai multe IMM-uri au fost înfiinţate, în ultimii ani, în Capitală, acolo unde şi comerţul este la cel mai ridicat nivel. Afacerile celor 167.080 de firme înmatriculate în Bucureşti-Ilfov, la nivelul anului 2016, au depăşit nivelul de 232 miliarde de lei, cu o medie, per companie, de 1,4 milioane lei. Firmele din Capitală aveau şi cei mai mulţi angajaţi, 836.000. Urmează zona de Nord-Vest, acolo unde afacerile celor 99.393 de IMM-urilor (456.000 de angajaţi) au fost de peste 94 miliarde de lei, şi zona de Centru, unde cifra de afaceri cumulată a celor 76.810 companii a depăşit 83 miliarde lei. Cele mai mici afaceri au fost înregistrate în regiunea Sud-Vest Oltenia, de 35 miliarde de lei, acolo unde activează, de altfel, şi cele mai puţine IMM-uri din ţară (49.084 firme cu 209.000 angajaţi). „Dinamica geografică în sectorul IMM-urilor trebuie pusă în legătură directă cu concentrarea afacerilor din România”, explică analiştii KeysFin, care trag un semnal de alarmă privind pericolul enclavizării economice. „Avem Bucureştiul şi câteva oraşe mari în care economia creşte, în timp ce alte zone rămân în urmă, iar pericolul enclavizării economice este unul real. Mişcările masive de locuitori din ultimii ani, în special către Bucureşti, Cluj, Sibiu şi alte oraşe importante, au făcut ca multe zone din ţară să fie în pericol de faliment economic, lipsa forţei de muncă şi scăderea abruptă a investiţiilor fiind de natură să determine grave probleme sociale”, spun aceştia.

AFACERI ÎN CREŞTERE, RISCURI PE MĂSURĂ

Creşterea afacerilor IMM-urilor cu peste 100 de miliarde de lei în intervalul 2013-2016 a adus şi riscuri pe măsură. Statistica arată că sectorul în care se înregistrează cele mai mari datorii este chiar cel mai dinamic domeniu al economiei – comerţul. Potrivit datelor KeysFin, IMM-urile din acest sector raportau la nivelul anului trecut datorii de 143 miliarde de lei (21% din totalul datoriilor IMM-urilor), urmate de cele care activează în construcţii (120,9 miliarde lei), industria prelucrătoare (113,7 miliarde lei), tranzacţiile imobiliare (71,8 miliarde lei) şi Agricultură (43,1 miliarde lei). Cele mai multe firme cu datorii erau din sectorul celor mici (60,75%), urmate de microintreprinderi (20,65%) şi companiile mijlocii (18,61%). În lipsa unui capital suficient, tot mai multe firme aleg să întârzie plăţile, apelând la creditul furnizor, un mecanism economic de finanţare de business, fără dobândă, care se extinde tot mai puternic. Potrivit KeysFin, 75% dintre firmele din economia românească au ajuns să apeleze la această soluţie, în condiţiile în care finanţarea bancară reprezintă, mai ales pentru IMM-uri, un domeniu greu accesibil. Peste 400.000 de firme, care reprezintă 64% din economie, înregistrau datorii comerciale la nivelul anului trecut. Creditul comercial reprezenta, în 2016, 36,8% din totalul datoriilor companiilor, un procent cu 56% mai mare decât valoarea creditului bancar (133 mld.lei) Perioada medie de încasare a creanţelor era de 95 de zile în 2016, în timp ce perioada medie de plată a datoriilor curente se situa la nivelul de 176 zile.

Potrivit analiştilor de la KeysFin, business-ul reprezintă, în aceste condiţii, o misiune riscantă în absenţa unor informaţii concrete privind partenerii cu care faci afaceri. "Să ştii în ce situaţie financiară se află firma cu care lucrezi, cum stă cu datoriile, în ce diferende juridice se află etc. - sunt date care te pot ajuta să iei o decizie optimă atunci când vine vorba de valoarea contactului, câtă marfă îi pui la dispoziţie, ce servicii poţi să îi prestezi, să ai siguranţa că îţi vei primi banii.", afirmă experţii KeysFin. Informaţiile din materialul de mai sus sunt culese din barometrul privind starea business-ului romanesc, un proiect dezvoltat de KeysFin prin analiza datelor financiare privind societăţile comerciale şi PFA-urile active din Romania.